Zakonsko vprašljivo in negospodarno

13 septembra, 2019

Mnoge finančno-računovodske službe in vodilni zaposleni elektronskim dokumentom še vedno zmanjšujejo verodostojnost. Kar pa jih drago stane.

Kljub temu, da je že prvi zakon o elektronskem poslovanju in elektronskem podpisu (ZEPEP) pred 20 leti govoril o tem, da se elektronskim dokumentom ne sme odrekati veljavnosti samo za to, ker so elektronski, veliko ljudi na vodilnih mestih meni, da so papirni dokumenti bolj veljavni od elektronskih. Zato se ne gre čuditi, da podjetja za svoje arhive brez kakršnih koli pomislekov tiskajo dokumente, ki so jih prejela elektronsko.

Kar je na papirju, je zakonsko veljavno!

Mar res? Zakon o davku na dodano vrednost v 84. členu (papirnati in elektronski računi) med drugim navaja tole:

(1) Račun se lahko izda v papirnati ali elektronski obliki.

(2) Elektronski račun je za namene tega zakona račun, ki vsebuje predpisane podatke, v skladu s tem zakonom in ki je bil izdan in prejet v kateri koli elektronski obliki.

(4) Pristnost izvora, celovitost vsebine in čitljivost računa v papirnati ali v elektronski obliki morajo biti zagotovljene od trenutka izdaje do konca obdobja hrambe računa. Vsak davčni zavezanec določi način zagotovitve pristnosti izvora, celovitosti vsebine in čitljivosti računa. Ta se lahko zagotavlja s postopki za nadzor poslovanja, ki ustvarijo zanesljivo revizijsko sled med računom in dobavo blaga ali opravljeno storitvijo. Pristnost izvora in celovitost vsebine elektronskega računa se lahko zagotavljata tudi z naprednim elektronskim podpisom ali z elektronsko izmenjavo podatkov (EDI).

(6) »Celovitost vsebine« računa pomeni, da vsebina računa, ki je zahtevana v skladu s tem zakonom, po izdaji računa ni bila spremenjena.

Še bolj zgovoren je 86. člen (posebne obveznosti v zvezi s hrambo računov), ki v tretjem odstavku pravi:

Za zagotovitev pogojev iz četrtega odstavka 84. člena tega zakona mora davčni zavezanec račune hraniti v svoji izvirni, papirnati ali elektronski obliki, v kateri so bili poslani ali dani na razpolago. Davčni zavezanec lahko račune, ne glede na njihovo izvirno obliko, hrani tudi na mikrofilmu, drugem mediju ali v elektronski obliki, če ti načini hrambe onemogočajo spremembo ali izbris podatkov, oziroma omogočajo reproduciranje računov v izvirni obliki. Če se računi hranijo z elektronskimi sredstvi, se morajo z elektronskimi sredstvi hraniti tudi podatki, ki jamčijo pristnost izvora in celovitost vsebine, v skladu s 84. členom tega zakona.

Kako je torej z elektronskimi dokumenti?

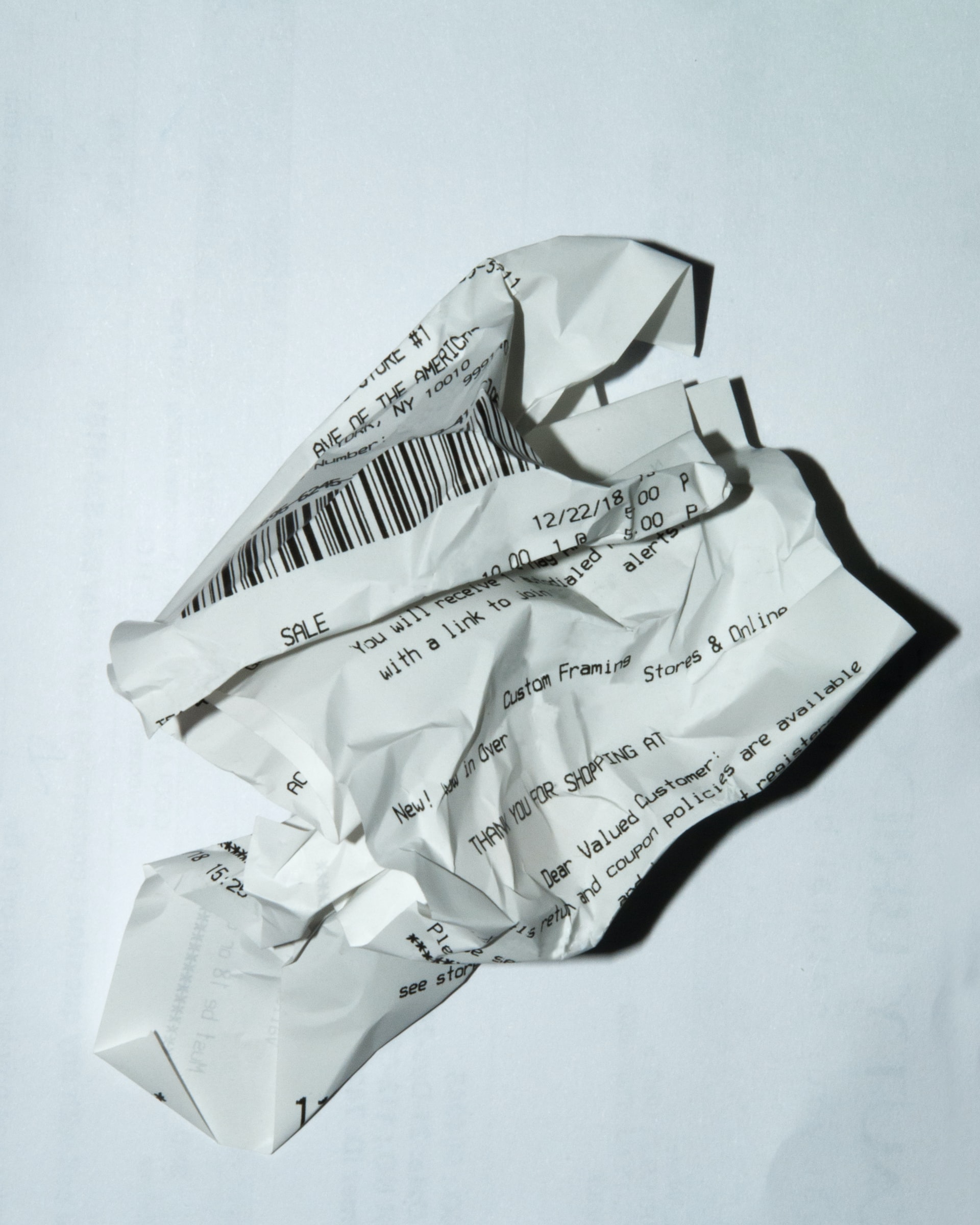

Računi, ki jih prejmete elektronsko niso čisto nič manj veljavni od papirnih. Še več. Če ste račune prejeli v elektronski obliki, na primer v formatu PDF po e-pošti, jih morate v originalnem formatu tudi hraniti. To, da tak dokument natisnete, pomeni, da ga ne hranite več v izvorni obliki! Torej morate še vedno hraniti originalni račun, ki ste ga prejeli po e-pošti ali pa zagotoviti tehnično-organizacijske postopke, s katerimi boste izkazovali originalnost računa. Praktično to pomeni, da morate poskrbeti za nedvoumno izkazovanje pristnosti in vsebinske celovitosti natisnjenega dokumenta, kar recimo storite z ustreznim organizacijskim predpisom, časovnim označevanjem pretvorbe in podpisom osebe, ki je izvedla pretvorbo. Da bi elektronski račun kar natisnili in shranili v fascikel torej nikakor ni prav.

Zakaj račune sploh še tiskate? Imate preveč denarja?

Papirni računi so dragi. Ne samo zaradi drobnega inventarja in pisarniškega materiala, ki ga morate kupiti za njihovo hrambo. Problematični so predvsem zamudni in nepregledni postopki obdelave ter drage napake. Strošek napake na enem računu se vrti okrog 40 evrov, pri čemer 10-odstotna napaka ni redek pojav. Če pogledamo, kakšna je cena informacijske rešitve za elektronsko obvladovanje prejetih računov, hitro ugotovimo, da se njena uvedba še kako splača.

V Genisu smo izračunali, da podjetje v primeru 60 prejetih računov na dan z elektronskim obvladovanjem namesto papirnega prihrani več kot 180.000 evrov v. Ta številka se še dvigne, če povečate obseg elektronsko prejetih računov. Kot kažejo izkušnje nekaterih Genisovih uporabnikov, je možno v samo 2 mesecih doseči, da vam elektronske račune pošlje več kot 80 odstotkov dobaviteljev. Z nekaj dodatnega truda in komunikacije z dobavitelji pa ta delež spravite celo prek 90 odstotkov.

V nasprotju s splošnim sprejemanjem je torej z vidika poslovanja najbolj problematična uporaba papirnih računov, ne glede na to ali gre za shranjevanje papirnih kopij ali za prejem originalnih papirnih računov. Ne samo, da prehod na prejem in obvladovanje elektronskih računov zniža stroške, temveč omogoča vrsto procesnih in vodstvenih poenostavitev, na osnovi katerih izboljšate svoj položaj pri dobaviteljih, poenostavite delo zaposlenim ter posledično izboljšate oskrbo kupcev

Prijavite se na novice

Bodite obveščeni o aktualnem dogajanju na področjih delovanja podjetja, o načrtovanih aktivnostih ter dogodkih.